◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

网络热点

Author:admin / Posted in:2024年02月19日 / Category:网络热点 / Views:4 / Comments:0

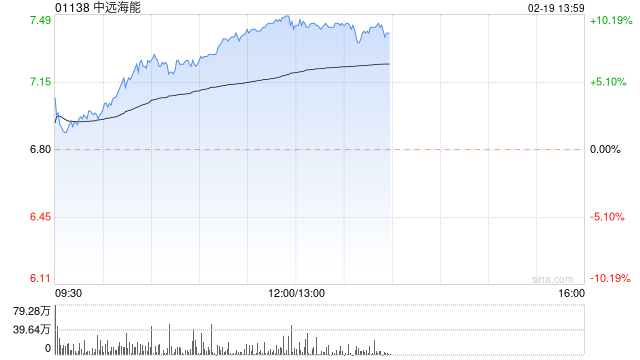

中远海能(01138)早盘涨幅持续扩大,上涨9.56%,现报7.45港元,成交额1.19亿港元。

国泰君安发布研究报告称,维持中远海能(01138)”增持“评级,2023-25年公司归母净利预测35/72/86亿元人民币。中远海能H股风险收益比吸引,具有业绩估值双重空间,目标价11.87港元。油运公司盈利能力已显著上升。预计未来数年油运业供需将继续向好,景气上升与持续或将超预期。油运将迎布局良机。